05.12.2024 Folgen der Kriegswirtschaft: Was der Rubel-Verfall für Russland bedeutet

Bevor Russland die Ukraine im Februar 2022 auf breiter Front angegriffen hat, war die russische Wirtschaft zwar kein Musterbeispiel für klugen und nachhaltigen Aufbau. Durch dauerhaften Export von Rohstoffen funktionierte sie aber stabil. Der Dollar kostete vor dem Großangriff 78 Rubel. Aktuell müssen dafür 106 Rubel bezahlt werden.

Zwar ist die russische Volkswirtschaft mittlerweile weitgehend auf sich gestellt [hier fehlt das normalerweise folgende „aber“]. Ohne Welthandel spielt der Kurs der heimischen Währung nur eine untergeordnete Rolle. Der abgestürzte Rubel ist aber eines von vielen Zeichen für einen Staat, der unter seinem eigenen Angriffskrieg ächzt. Als Auslöser des Verfalls der Währung gelten neue Sanktionen der Vereinigten Staaten.

Und so weiter und so fort. Dann wird das Militär „analysiert“.

Ein Land im Krieg veröffentlicht nur wenig Daten über sein Militär. […] Daten der Statistikbehörde „Rosstat“ und der russischen Zentralbank ermöglichen Einblicke in dramatische Verschiebungen seit Beginn des großen Angriffs vor fast drei Jahren. Die Behörden versuchen nicht, Geheimhaltung zu kaschieren und geben sorgfältige Hinweise auf Lücken bei Daten aus dem Militär.

Abgleiche zwischen verschiedenen Quellen und Vergleiche zeigen, dass die verfügbaren Daten seriös sind.

Glücklicherweise sind die Quellen und Daten aus den USA genauso seriös.

23.05.2008 Milliarden verschwunden: Pentagon vermisst Rechnungen für Irak-Einsatz (Quelle: RP-online.de)

27.10.2010 Pentagon: Verbleib von 8,7 Mrd. $ unklar, für 2,6 Mrd. $ fehlt gar jeglicher Nachweis (Quelle: DerStandard.at)

19.06.2011 Irak: 2003 brachte Washington zwanzig Milliarden in bar nach Bagdad; bis zu 18 Mrd.$ sind verschwunden (Quelle: DerStandard.at)

06.12.2016 125 Mrd.$, versickert in der undurchschaubaren Pentagon-Bürokratie: Das sind fast 70 Mio. $ – pro Tag (Quelle: 20min.ch)

05.01.2019 In zwei US-Ministerien wurden über Jahre 21 Billionen $ nicht ordnungsgemäß dokumentiert (Quelle: Deutsche-Wirtschafts-Wachrichten.de

16.01.2024 Ukraine-Krieg: Pentagon vermisst Waffen im Wert von 1,7 Mrd. $ (Quelle: FR.de)

Durch hohen Sold und gute Löhne in der Rüstungsindustrie steigen die verfügbaren Einkommen. Durch ausbleibende Importe und begrenzte zivile Inlandsproduktion fehlt das Angebot. Die Preise steigen.

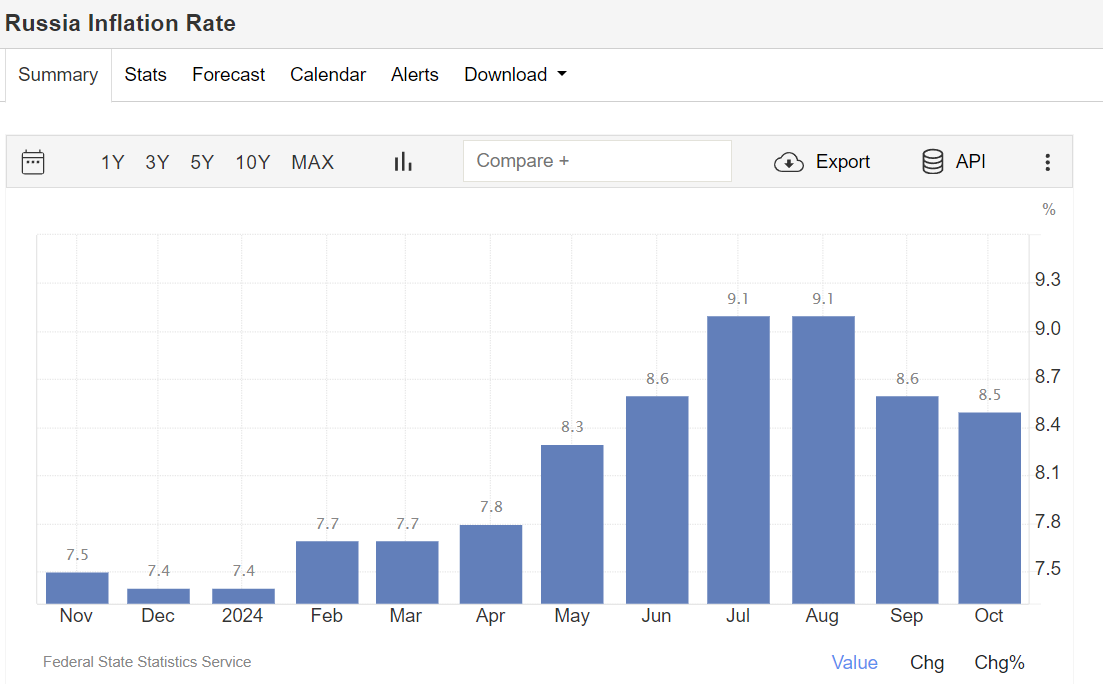

Die russische Zentralbank hofft, die Inflation dieses Jahr auf höchstens 8,5% begrenzen zu können. Eine aktuelle Studie der Zentralbank zeigt, dass die gefühlte Inflation in der Bevölkerung viel höher ist.

Noch wichtiger sind Umfragen bei Unternehmen: Sie rechnen im nächsten Vierteljahr mit 26% Inflation. Das wird wiederum zu höheren Verkaufspreisen führen.

Eine Quelle der „Umfrage bei den Unternehmen“ wäre nett, die aber natürlich auch nicht genannt wird. Greifen wir also zu offiziellen Zahlen.

Quelle: tradingeconomics.com/russia/inflation-cpi

Jetzt kann man natürlich einwerfen, dass diese offizielle russische Statistik wahrscheinlich geschönt ist. Stimmt! Aber das sind die meisten anderen Statistiken auch.

Die Zentralbank-Statistik zu überfälligen Darlehen offenbart, dass die Krise in Privatwirtschaft und Bevölkerung angekommen ist. Am 01.112023 betrachteten russische Banken Kredite für Bürger und Privatwirtschaft über 88,6 Billionen Rubel als notleidend. Die neuste Zahl stammt vom 01.10.2024: Der Betrag der „faulen“ Kredite ist auf 111,2 Billionen Rubel gestiegen.

Wenn ich das richtig umgerechnet habe, sind das etwas über 836 Mrd. €. Auch hier wird keine Quelle genannt.

Davon abgesehen: Welches Land hat denn 2008 die Finanzkrise durch „faule“ Kredite ausgelöst?

Wobei die viel wichtigere Frage ist: Wurde diese Krise inzwischen überwunden?

Das Finanzsystem von heute – so anfällig wie ein chronisch Kranker

Dass die Finanzkrise von 2008 nicht wirklich bewältigt wurde, sieht man auch in anderen Bereichen. Sie ist nämlich weitergewandert. Wie eine Krankheit, die nie auskuriert wurde.

In den vergangenen Jahren hat sich die Finanzkrise direkt vor unseren Augen auf dem Immobilienmarkt und bei der privaten Altersvorsorge eingenistet. Nicht nur das klassische Sparbuch dümpelt wegen der Niedrigzinssituation vor sich hin, auch institutionelle Anleger, die unsere Lebensversicherungen oder Pensionsgelder am Kapitalmarkt anlegen, sind betroffen.

Und während immer mehr Pensionskassen, und damit die betriebliche Altersvorsorge von Millionen, unter die intensivierte Aufsicht der Finanzaufsichtsbehörde BaFin gestellt werden, versuchen die Lebensversicherungen längst, ihre unprofitablen Kunden loszuwerden. Stichwort: Run-offs.

Das, was nach vielen Jahren des Sparens einmal bei Lebensversicherungen herauskommt, befindet sich zudem seit geraumer Zeit im Sinkflug.

War die Finanzkrise zunächst also vor allem eine Bankenkrise, ist sie inzwischen zu einer Versicherungskrise geworden. Die Krisenfestigkeit der Versicherer muss durchaus Sorgen bereiten. Schließlich hielt die Branche 2017 im Schnitt nur 1,5% der Bilanzsumme als Eigenkapital vor – das ist sehr wenig, wenn es darum geht, Verluste abzupuffern.

Falls den einen oder anderen jetzt ebenfalls ein ungutes Gefühl beschleicht, wie sicher das eigene Geld angelegt ist – auch die Aufsichtsbehörde BaFin sorgt sich längst. Sie hat jedenfalls mehrere Versicherungsunternehmen unter intensivierte Aufsicht gestellt, weil mittel- bis langfristig finanzielle Schwierigkeiten drohen könnten

Wenn eine Behörde wie die BaFin, die ja nicht gerade schnell in Wallung gerät, das tut, dann sollten die Alarmglocken läuten.

Das Finanzsystem war Anfang 2020, also noch vor Beginn der Coronakrise, keineswegs viel stabiler als 2008. Zwar hat man versucht, einiges zu regulieren. Doch das Ergebnis ist insgesamt ernüchternd.

Ein weiterer putzmunterer Akteur der Krise von 2008 sind die Rating-Agenturen. Vieles, was von ihnen ein Top-Rating erhalten hatte, stellte sich in der Krise leider als vollkommen wertlos heraus. Problematisch an ihnen ist bereits, dass es sich um ein Oligopol von drei großen amerikanischen Unternehmen handelt. Das ganze Modell der Ratings baut zudem auf einem Interessenkonflikt auf: Derjenige, der bewertet wird, zahlt für diese Bewertung.

Auch die Wirtschaftsprüfer haben heute dasselbe Geschäftsmodell wie vor 2008. Dabei sind die von ihnen geprüften Unternehmen in der Krise reihenweise umgekippt. Dass immer noch einiges in dieser Branche schiefgehen kann, zeigt der Skandal um Wirecard nur zu gut. Das Geschäftsmodell der Wirtschaftsprüfer basiert sogar auf einem noch gigantischeren Interessenkonflikt als das der Ratingagenturen.

Nach 2008 ist viel darüber diskutiert worden, wie enorm aufgebläht der Derivatemarkt ist. Tatsächlich ist er seit2014 etwas geschrumpft, weil einige Regeln in den USA und in Europa in Kraft traten, die den schwungvollen Derivatehandel etwas gebremst haben. Nach einem Spitzenwert von 656Billionen $ im Jahr 2007 ist der Bestand von börslich und außerbörslich gehandelten Derivaten im Jahr 2016 auf 540 Billionen Dollar zurückgegangen, während sich die globale Wirtschaftsleistung in dieser Zeit von 58 auf 76 Billionen gesteigert hat.

Trotzdem ist das Missverhältnis natürlich immer noch enorm, wenn der Derivatemarkt ein Vielfaches der globalen Wirtschaftsleistung beträgt, auf die er sich bezieht. Die großen Banken haben nach wie vor Billionen an Derivaten in ihren Büchern stehen. Allein bei der Deutschen Bank türmten sich 2018 noch 48 Billionen€ an Derivaten, das Vierzehnfache der deutschen Wirtschaftsleistung. Das kann nicht gesund sein.

Im Kern liegt die mangelnde Stabilität des gesamten Finanzsystems darin begründet, dass der realen Wertschöpfung, also der Produktion von Gütern und der Bereitstellung von Dienstleistungen, eine zu große Menge an Finanzprodukten, an Schuldpapieren, an Derivaten, an Finanztransaktionen überhaupt gegenübersteht.

Schaut man sich die Schulden der Amerikaner heute an, dann fragt man sich, ob Konsumkredite für eine neue Krise das sein könnten, was die Hypotheken für 2008 waren. Allein 2018 nahmen die Amerikaner 584 Mrd.$ an Autokrediten auf. Schon vor der Coronakrise waren über 7 Millionen amerikanische Autobesitzer mehr als drei Monate in Zahlungsverzug mit ihren Kreditraten. Seit 2015 ist der Anteil von Autokrediten mit Zahlungsverzug ständig gestiegen.

Eine Finanzkrise kann auch auf einem Feld auftauchen, das noch niemand auf dem Radar hat. Durch ein unerwartetes Ereignis, das die Finanzmärkte aus den Angeln hebt. Einen sogenannten schwarzen Schwan, wie der Autor und ehemalige Börsianer Nassim Nicholas Taleb diese sehr seltenen und höchst unwahrscheinlichen Ereignisse nennt, die aber drastische Konsequenzen haben.

Ohne fundamentale Änderungen steht nur eines fest: Die nächste Finanzkrise kommt bestimmt.

Quelle: blaetter.de/ausgabe/2021/januar/die-grosse-verdraengung

Das ist ein Beitrag von Januar 2020, aber wir können Dank der Corona-„Pandemie“ davon ausgehen, dass sich die Situation inzwischen weiter zugespitzt hat.

Weist jemand bei den staatlich finanzierten Medien darauf hin, dass die Situation in Russland nicht so dramatisch ist, wie das im Wertewesten gerne dargestellt wird … zack … „technische Probleme“ und das Interview ist beendet.

Der absolute Klopper ist allerdings diese Aussage:

Während Rüstungsunternehmen subventioniert werden, verhindern hohe Zinsen, dass die zivile Industrie investieren kann.

Quelle: tagesschau.de/wirtschaft/weltwirtschaft/rubel-russland-102.html

Ich würde gerne mal einen Artikel in den MSM lesen oder einen Beitrag hören, in dem berichtet wird, dass die Zahlungen an die Ukraine die Investitionen bei uns verhindern. Aber da greift der alte Spruch vom Fürsten und vom Bischof in abgewandelter Form:

Sagt der Politiker zu dem Nachrichten-Machenden: „Halt Du sie dumm; ich halt die arm“.

#JustMy2Cent